[금융포커스] 토스뱅크 ‘하루 단위 복리’ 돌풍… 전통 은행 “우린 안 해”

작성자 정보

- 머니앤머니 작성

- 작성일

본문

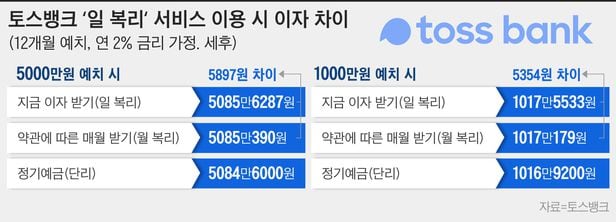

연 2% 금리의 토스뱅크 통장에 1월 1일 5000만원을 넣은 A씨와 B씨가 있다. A씨는 1년 내내 매일 ‘지금 이자 받기’ 버튼을 눌렀고, B씨는 그대로 뒀다. 같은 해 12월 31일, A씨의 통장 잔액은 5085만6287원. 5085만390원이 된 B씨보다 약 5897원의 이자를 더 벌었다.

인터넷전문은행 토스뱅크가 ‘하루 단위 복리’ 효과를 내는 기능을 입출금통장에 추가했다. 비록 커피 한 잔 값 차이이긴 하지만, 여전히 낮은 은행권의 수신 금리 수준에 젊은 세대의 ‘짠테크’(짜다+재테크) 바람 등이 겹쳐져 호응을 얻고 있다.

20일 은행권에 따르면 토스뱅크는 최근 이자를 매일 지급하는 기능을 선보였다. 수시입출식 통장인 토스뱅크 통장을 보유하면 누구나 ‘지금 이자 받기’ 버튼을 눌러 원할 때 이자를 받을 수 있다. 매일 해당 버튼을 누르면, 원금에다 이자를 더하고 다음날 그 금액에다 다시 이자가 붙는 ‘일 복리’ 효과를 볼 수 있다.

◇ ‘일 복리’ 첫 실험, “커피 값 더 버네” 호평

일 복리 구조가 되면 얼마를 더 벌 수 있을까. 앞서 살펴봤듯이 5000만원 예치 시 해당 기능을 이용하면 1년 뒤 약 6000원의 이득을 더 볼 수 있다는 계산이 나온다. 1000만원을 넣어뒀다면 가만히 연 2% 금리의 토스뱅크 통장에 넣어둔 사람의 경우 1년 뒤 1017만179원이, 해당 기능을 이용한 사람의 경우 1017만5533원이 된다. 5354원 차이다.

다만 토스뱅크의 경우 예치 금액이 1억원이 넘어가는 금액부터는 연 0.1%를 적용하기 때문에, 1억원 초과 금액 예치 시 일 복리 효과가 비교적 미미하다. 1년 뒤 그냥 뒀을 때보다 1000원가량 정도가 더 붙는 수준이다.

은행권에서 일 복리 형태로, 소비자가 원할 때 이자를 받을 수 있도록 수신 상품을 구현한 것은 처음이다. 토스뱅크 내부에 따르면, 해당 기능을 구현하는 데 기획부터 개발까지 약 3개월이 걸렸다. ‘이자 주권’을 소비자에게 돌려줘야 한다는 아이디어에서 비롯됐다고 한다. 전통 은행의 경우, 정기 예·적금 만기 시 혹은 매달 특정 일 등 은행이 지정한 날짜에만 이자를 받을 수 있다.

전통 은행들의 예·적금 상품을 살펴보면, 원금에 대해 정해진 이자만 계산되는 ‘단리’ 상품이 대부분이다. 복리가 적용된다고 하더라도 ‘월 복리’ 구조다. 이마저도 전체 예·적금 상품들 중 월 복리 상품은 10개 남짓에 불과하다.

소비자들의 호응도 좋은 편이다. 출시 이틀 만인 18일 오전 9시까지 41만여명이 해당 서비스를 이용했고, 받아 간 이자 금액은 총 66억5576만원에 달했다. 토스뱅크 관계자는 “처음 이 아이디어가 나왔을 때 효용에 대한 고민이 가장 큰 걸림돌이었다”며 “그런데 생각했던 것보다 이용률이 높게 집계돼 놀랐다”고 분위기를 전했다.

◇ 회의적인 전통 은행들 “니즈 미미하고 비용도 부담”

전통 시중은행은 일 복리 구조의 수신 상품 출시에 대해 그간 ‘못 한 게 아니라, 안 한 것’이라는 입장이다. 정산이나 개발 문제는 생각보다 간단히 해결할 수 있는데, 일 복리 구조에 대한 고객의 니즈가 미미할 거라 본다는 반응이다. 또 인터넷 은행과 수신 잔액 규모가 수백 배 차이 나는 대형 은행의 입장에선 일 복리 제공으로 인한 추가 이자 지급 비용이 부담스러울 수 있다.

한 시중은행 관계자는 “개인의 입장에서 따지고 보면 결국 이자 차이가 그리 크지 않을 텐데, 소비자들이 매일 버튼을 누르는 수고를 감수할지, 그게 또 다른 불편이 되지는 않을지 의문”이라며 “고객 접점 채널이 다양한 전통 은행과 달리, 인터넷 은행은 애플리케이션(앱) 하나에 사활을 걸어야 하니 앱 방문량을 늘리기 위해 이런 전략을 쓴 게 아니겠느냐”라고 평가했다.

토스뱅크가 일 복리로 인한 이자 추가 지급 여력을 유지할 수 있을지 회의적으로 바라보는 시선도 있었다. 또 다른 은행 관계자는 “토스뱅크는 앞서 연 2% 금리라는 혜택을 들고나왔다가 결국엔 1억원 이상 예치금에 대해 연 0.1%로 다시 이자율을 조정한 적 있는데, 유사한 정책 수정이 이번 서비스에서도 반복될 수 있다”며 “정말 특별한 재주가 있어 이자를 많이 줄 만큼 운용을 잘하는 부분이 있지 않은 이상, 일 복리 서비스 유지는 어려울 것 같다고 생각한다”고 예상했다.

이에 대해 토스뱅크 측은 “내부 추산 결과 비용적인 측면에서 부담은 크지 않은 반면, 소비자 혜택은 큰 것으로 판단했다”며 “연말까지 서비스를 운용해 추이를 살펴본 뒤 ‘일 복리’ 기능을 상시화할지를 결정할 예정”이라고 설명했다.

하지만 은행권 일각에선 시장의 반응을 좀 더 지켜보자는 위기감도 형성된 분위기다. 한 은행 관계자는 “10년 전 신한은행에서 한때 사라졌던 ‘월 복리 예·적금’을 내놓으면서 예상치 못하게 인기몰이를 한 적 있는데 이후 여타 은행의 월 복리 상품 출시가 잇따랐다”며 “토스뱅크의 일 복리 서비스 출시가 마치 당시를 떠올리게 한다”고 말했다.

한동안 저금리가 유지됨에 따라 은행권의 예·적금 상품이 시장의 외면을 받았는데, 요즘은 분위기가 달라지고 있다. 주식 등 투자 시장으로 빠져나갔던 자금이 최근 금리가 슬금슬금 오르면서 은행으로 다시 유입되는 추세가 감지되고 있기 때문이다.

한국은행이 발표한 ‘1월 통화 및 유동성’ 통계에 따르면, 2년 미만 정기 예·적금은 전달보다 22조7000억원 늘었는데, 이는 관련 통계 작성 이후 최대 증가 폭이다.

관련자료

-

이전

-

다음

댓글 0

등록된 댓글이 없습니다.